Míg tíz évvel ezelőtt még senki sem tudta volna megmondani, mi is az a bizalmi vagyonkezelés, addig az mára a tudatos családi és vagyontervezés egyik eszközévé vált. Legalábbis erről tanúskodik a Jalsovszky Private közelmúltban több mint 100 ügyfele körében készített felmérése.

Az elmúlt pár évben gomba módon megszaporodott Magyarországon a bejegyzett, eseti bizalmi vagyonkezelések száma. Míg 2023. nyaráig hozzávetőlegesen csupán 620 bvk konstrukció került megalapításra, addig mára a bejegyzett szerződések száma meghaladja az 1200-at. Bár erről hivatalos információ nem elérhető, de a vagyonrendelések összege a nagyságrendileg 100 millió forinttól a sok milliárdos vagyonokig terjed. A struktúra népszerűségét tovább növelte, hogy bizalmi vagyonkezelések működtetéséhez kapcsolódó szolgáltatók és tanácsadók köre jelentősen bővült az elmúlt években (könyvelő, bank stb.), ezért a vagyonkezelés fenntartásához kapcsolódó költségek is csökkentek és így a bizalmi vagyonkezelés fenntartása kisebb vagyonoknál is profitábilissá vált.

A Jalsovszky vagyontervezés üzletágunk, a Jalsovszky Private pár hónappal ezelőtti felmérése többek között azt vizsgálta, mi a fő motiváció a vagyonkezelési konstrukciók elszaporodása mögött, milyen főbb üzleti tendenciák húzódnak meg ezen struktúrák mögött. Az alábbiakban a felmérés pár konklúzióját osztjuk meg (a teljes riport a https://vagyontervezes.hu/igy-gondolkoznak-a-vagyonosok-a-jovorol-egy-vagyontervezesi-felmeres-eredmenyei/ linken megtalálható).

Hosszútávú gondolkodás

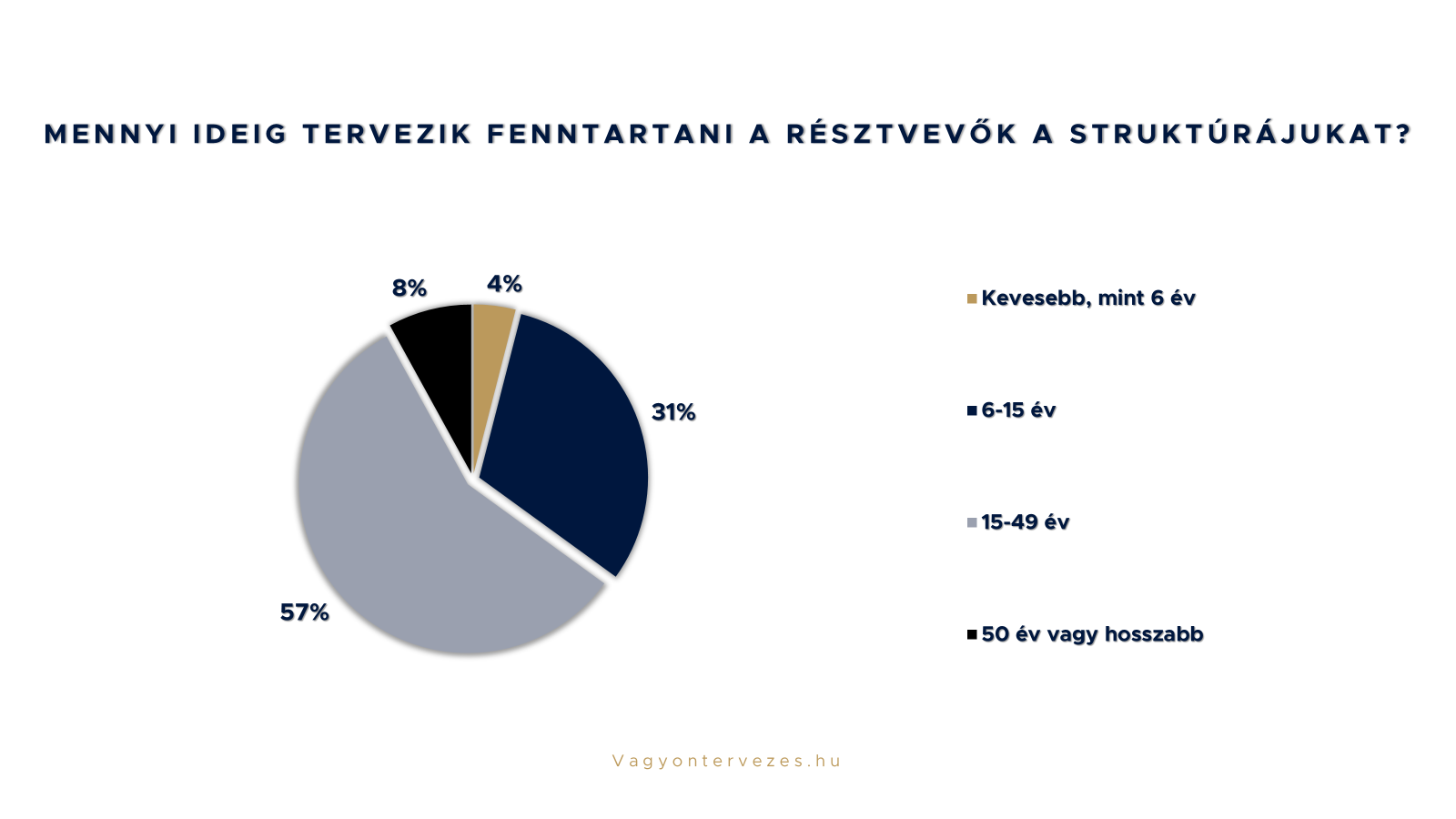

A felmérés egyik kérdése arra irányult, hogy a résztvevők milyen időtávban gondolkodnak a bizalmi vagyonkezeléses struktúrájuk kapcsán. Ebből a szempontból az egyik korlát, hogy adóelőnyhöz csak az juthat, aki legalább öt évig benn tartja eladni kívánt vagyonelemét (vagy az abból befolyó pénzt) a bvk-ban. Másrészt pedig, jogszabályi kötöttség is befolyásolja a bvk időtávját: a konstrukciót legfeljebb 50 évre lehet létrehozni.

A legmegdöbbentőbb következtetés, hogy a vagyonrendelők csupán 4%-a gondolja úgy, hogy a bvk-t 6 éven belül (azaz közvetlenül az adózási minimumidőszak leteltét követően) megszünteti. A legtöbben 15-49 éves távlatban gondolkodnak, azaz vagyonukat hosszútávra kívánják a bvk-ra rábízni. Ráadásul (mint az a felmérés egy másik kérdéséből kiderül), a vagyonukat bvk-ba fektető üzletemberek nagy számban alakítottak ki komplex vagyonirányítási rendszereket a bvk-k működtetésére és viszonylag nagy számban vonták már be a következő generációt is valamilyen módon az irányításba.

Ezek az eredmények egy tudatos gondolkodás hosszútávú pénzügyi szemléletet tükröznek.

Adóterméknek indult, vagyonmegőrzési konstrukció lett belőle

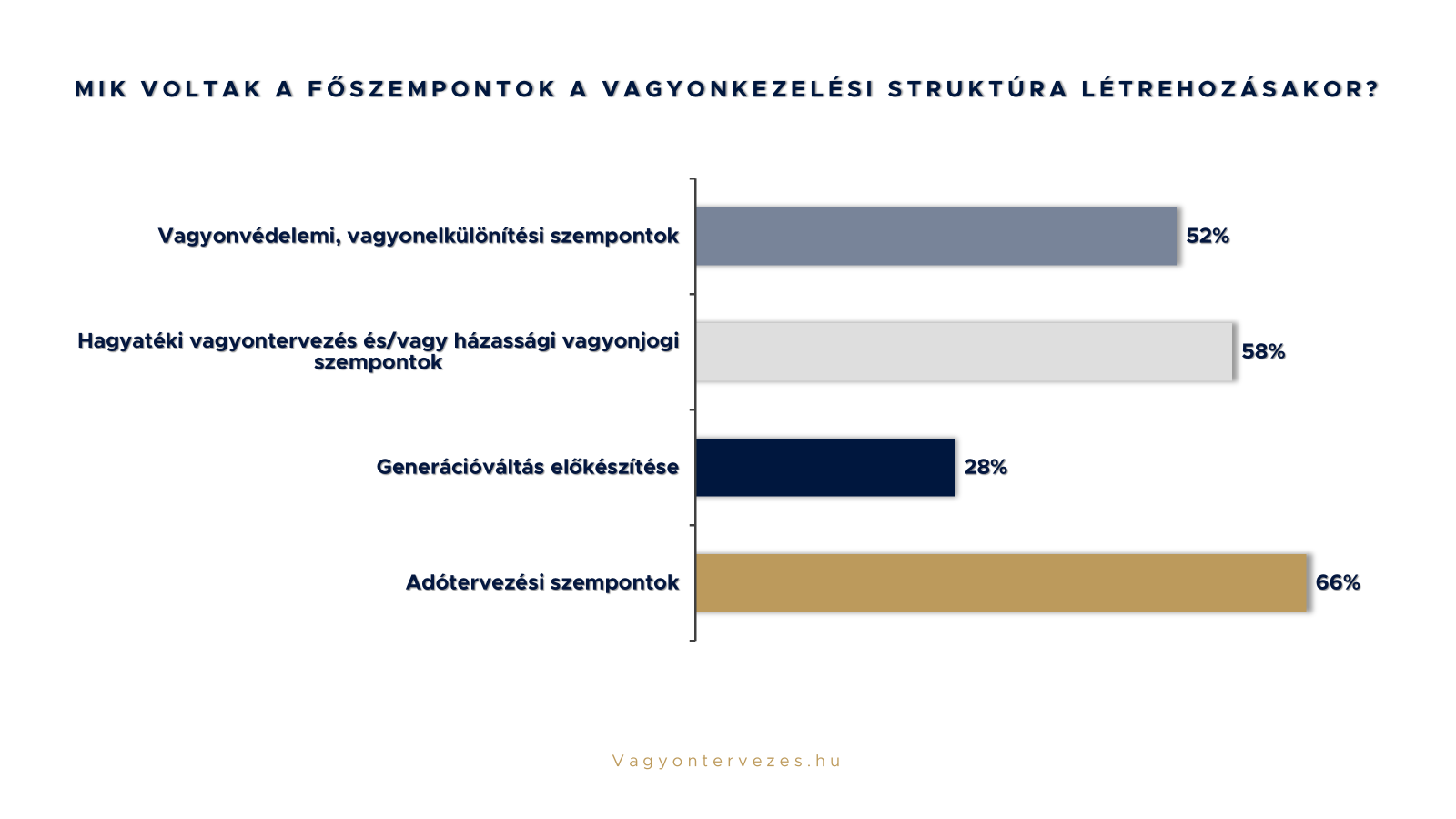

A bizalmi vagyonkezelések első, legláthatóbb és könnyen számszerűsíthető előnye annak adózásában rejlik. A bvk mind az egyes vagyonelemek adómentes értékesítésének lehetőségét, mind pedig a befolyó vagyon hozamainak adómentes kezelését lehetővé tudja tenni. Ráadásul, az adózási előnyökre „rásegített” az a bezárulni vélt ablak, amely miatt 2023. nyarán sokan tolongtak azért, hogy létrehozzák bvk-jukat. Nem meglepő ezért, hogy – mint ahogy a felmérés is kimutatta – a vagyonrendelők 66%-ánál játszott szerepet adózási megfontolás is a létrehozatal során.

De talán sokkal beszédesebb pont az, hogy a konstrukciót létrehozók 32%-ánál ilyen motiváció nem játszott (lényeges) szerepet. Azaz, messze vagyunk már attól, hogy a bvk-t elsősorban „adózási terméknek” tekintsük. Erre erősít az a fenti már elemzett adat is, mely szerint a résztvevők csupán 4%-a gondolja a bvk-ját 6 éven belül megszüntetni.

De mik is akkor azok a főbb egyéb szempontok, amelyek a bvk-k létrehozása mögött álltak? Először is a vagyonvédelem. Mindenkinek az életében felmerülnek kockázatok, amelyek a magánszemélyként tartott vagyont felemészthetik. A válaszadók 52%-a gondolta úgy, hogy bvk-val ezt a kockázatot mérsékelni tudja.

Ami feltűnő: a válaszadók 58%-a a bvk-ban a családi vagy hagyatéki vagyontervezés ideális eszközét látja. A tapasztalatok szerint nagyon sokakban akkor tudatosul a családi vagyontervezéssel kapcsolatos igény, amikor a bvk konstrukcióját megismerik. A bvk – összehasonlítva pl. egy végrendelettel – egyrészt sokkal rugalmasabb lehetőségeket tud biztosítani annak megtervezésére, hogy mi legyen a vagyonunkkal a halálunk után. Ráadásul olyan élethelyzeteket is le tud fedni, mint a házasság, a válás vagy új gyermekek érkezése a családba.

A 28%-os adat pedig azt mutatja, hogy számos cégvezető és cégtulajdonos realizálta, hogy a bvk a generációváltásban is segítséget tud nyújtani. Önmagában egy bvk alapítása nem elegendő arra, hogy a generációváltás hatékonyan le tudjon zajlani, de annak egy kedvező jogi keretét biztosítani tudja.

Konklúzió

Az elmúlt években a bvk-ra sok, számos esetben pejoratív jelzőt ráaggattak. Hozták összefüggésbe politikával, vagyonelrejtéssel, adókijátszással. A felmérés eredményei hűen tükrözik, hogy a bvk-k létrehozatala mögött ma már teljesen legitim és nemzetközileg is felismert és elfogadott tényezők játszanak szerepet.