Irodánk vagyontervezéssel foglalkozó üzletága, a Jalsovszky Private 2024 nyarán felmérést végzett több, mint 100 ügyfele körében. A felmérésből kiderül, hogy a megkérdezett ügyfelek milyen céllal és módon hozták létre vagyonkezelési (különösen bizalmi vagyonkezelési és vagyonkezelő alapítványi) struktúráikat és hogyan gondolják a vagyonkezelésbe átadott, több mint 2,5 milliárd eurónyi vagyont a jövőben működtetni, kezelni. A felmérés pár kifejezetten érdekes eredménnyel és tanulsággal is szolgált.

Ki miért hozta létre a bvk-ját?

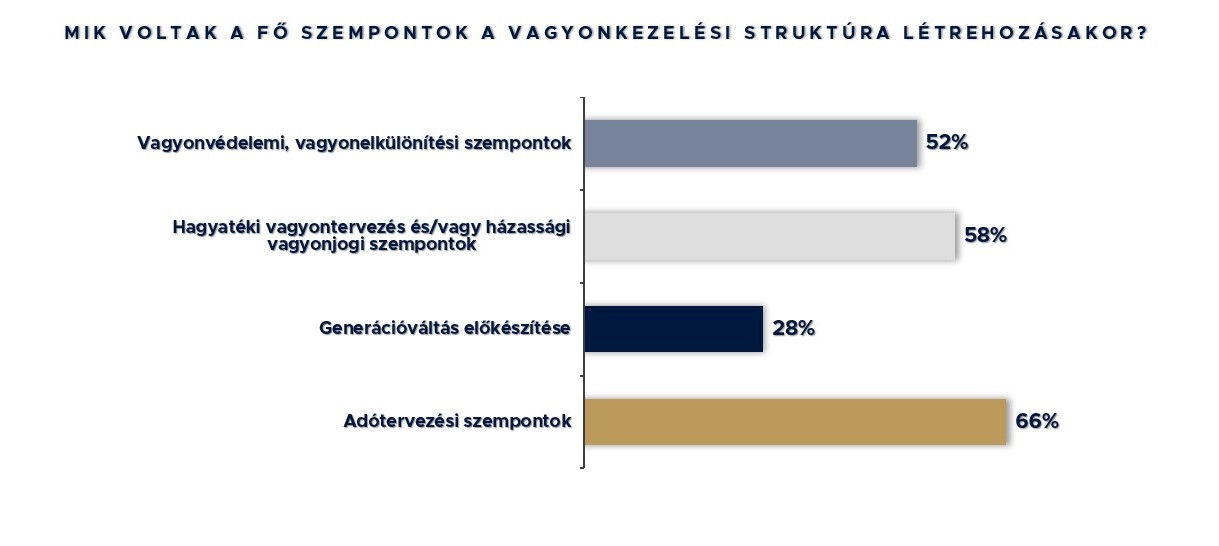

A vagyonkezelési struktúrák hazai elterjedését kifejezetten elősegítették azok az adózási előnyök, amelyeket a jogalkotó bizalmi vagyonkezelés vagy vagyonkezelői alapítvány létrehozásához és működtetéséhez kötött. Ezt a felmérés eredménye is visszaadja, hiszen a válaszolók 66 %-a a struktúra létrehozásának egyik szempontjaként az elérhető adóelőnyöket nevezte meg. Nagyon beszédes az is, hogy a válaszadók 28 %-a generációváltás előkészítését, 58 %-a pedig hagyatéki vagyontervezési és házassági vagyonjogi megfontolásokat jelölte meg (egyik) célként. A válaszolók több mint 30%-ánál az adózási megfontolások nem játszottak szerepet a bvk létrehozásában.

Ebből az derül ki, hogy bár sokakat motivált a kedvező adózás arra, hogy vagyonkezelési struktúrájukat létrehozzák, ezzel együtt olyan fő szempontok is szerepet játszottak a tervezés során, mint a vagyonvédelem, a generációváltás elősegítése vagy a családi vagyonjogi megfontolások.

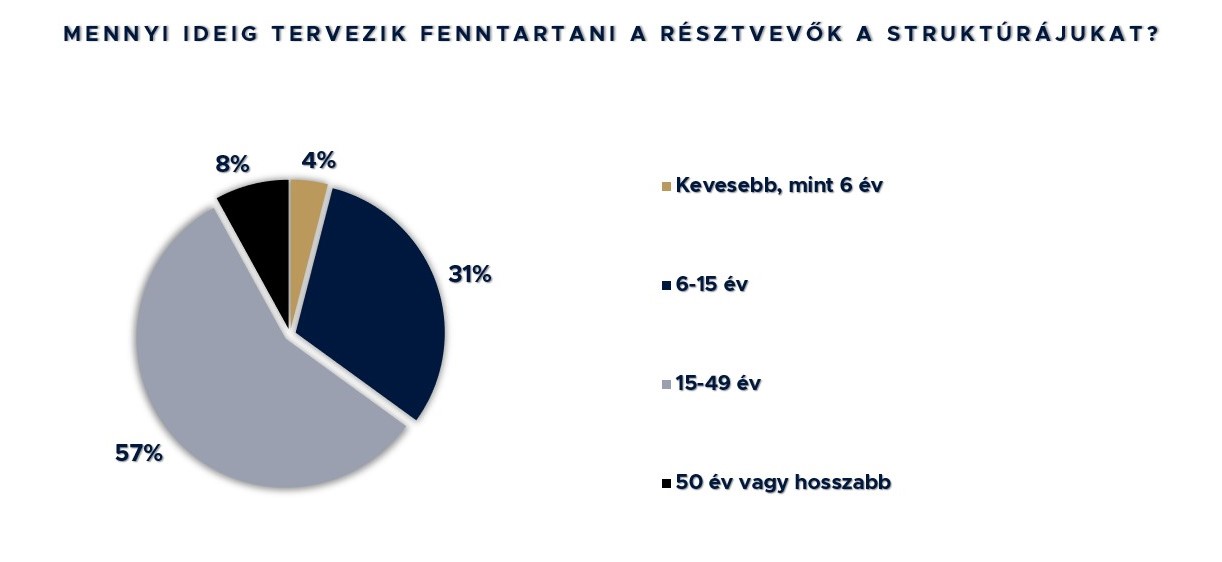

Lényegében ugyanez derül ki abból is, hogy milyen időtávra terveznek a vagyonrendelők a vagyonkezelési struktúra létrehozásával. Mivel az adókedvezményeket egy 5 évre létrehozott bvk-val a hatályos szabályok alapján már egyértelműen igénybe lehet venni, ezért akit csak adótervezés motivál, az valószínűsíthetően nem tervezi struktúráját ennél tovább megtartani. Márpedig a válaszadóknak csupán 4%-a tervez kevesebb, mint 6 évvel. A legtöbben (57%) 15 és 49 év közötti időtartamban gondolkoznak, ami egyértelműen a hosszútávú családi vagyonirányítás melletti elköteleződést jelent.

Minden tojás egy kosárba?

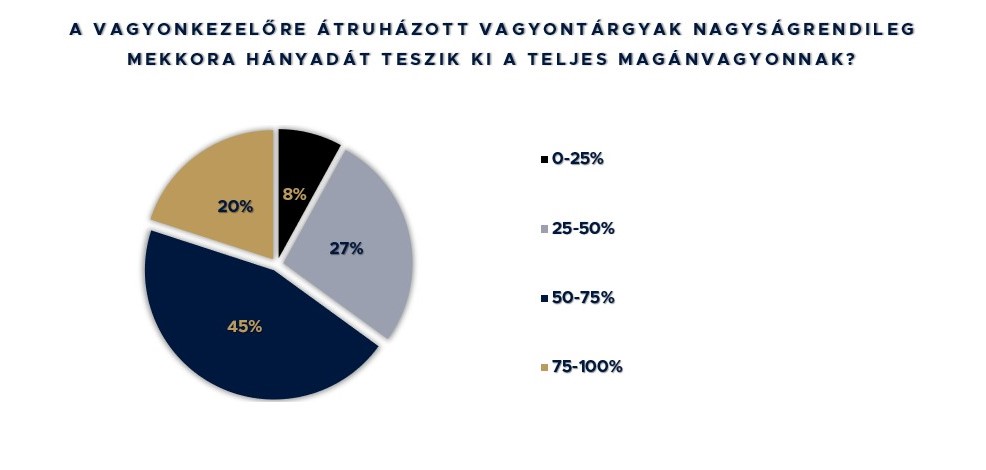

Kifejezetten érdekes megvizsgálni, hogy a vagyonos magánszemélyek vagyonuk mekkora részét adták át vagyonkezelésbe. Kevesen vannak azok (8%), akik vagyonuk 25%-át el nem érő részét helyezték be vagyonkezelési formákba – láthatóan, ha már valaki bvk-t hozott létre, annak előnyeit ki is akarja használni. Szintén kisebbséget képviselnek azok (20%), akik valamennyi tojást egy kosárba helyeznek és vagyonuk több mint 75%-át (vagy akár teljes vagyonukat) átadták vagyonkezelőnek. A legtöbb eset a két szélsőséges érték között helyezkedik el – ami egyszerre mutatja a bizalmat, illetve a relatív óvatosságot ezen új vagyonkezelési struktúrákkal szemben.

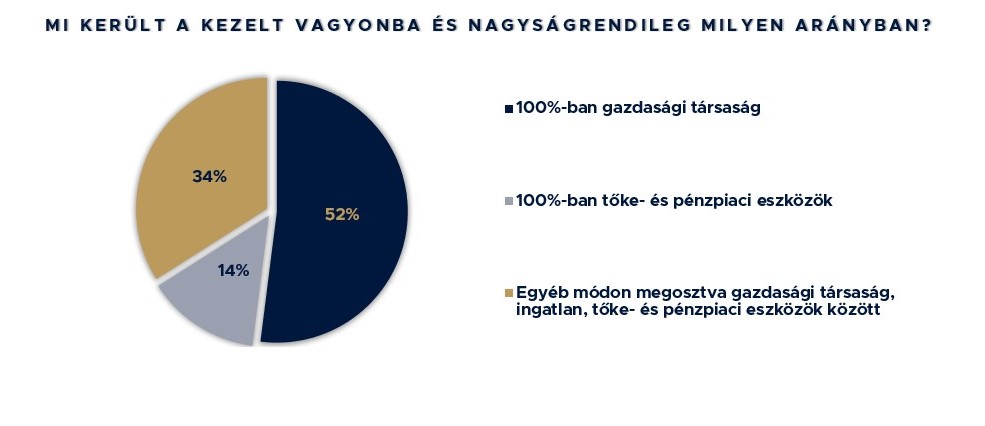

Szintén érdekes képet fest annak megvizsgálása, hogy milyen vagyonelemek kerültek vagyonkezelésbe. A megkérdezettek több, mint fele kizárólag a tulajdonában levő társasági részesedéseket adta át – ami visszatükrözi azt, hogy mind adózási, mind pedig vagyon egybentartási szempontból a társasági részesedések vagyonkezelésbe adása tudja a legnagyobb előnyt biztosítani. A megkérdezettek kisebb része (34%) adott át vagyonkezelésbe ingatlant is – aminek oka lehet az is, hogy ingatlan hasznosítására adózási szempontból nem feltétlenül a bizalmi vagyonkezelés az optimális megoldás.

A biztonság és a kiszámíthatóság az elsődleges

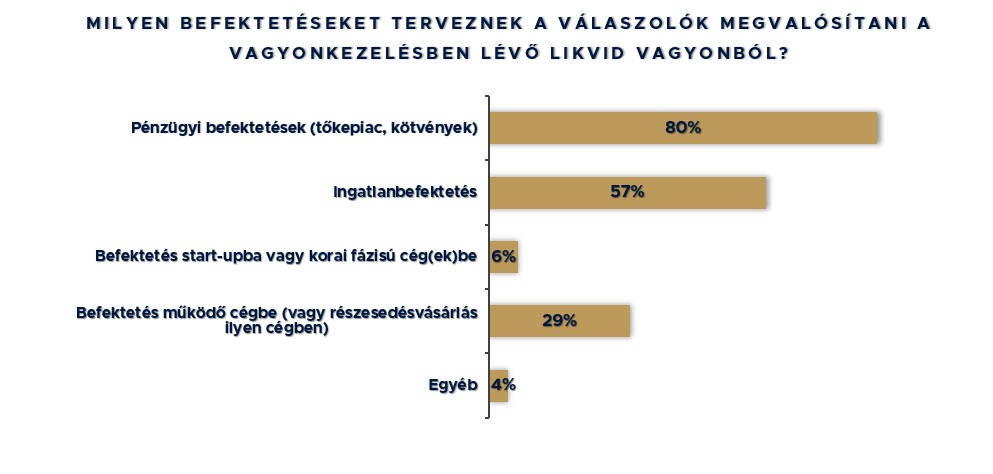

Többen juttattak már eleve likvid pénzügyi eszközöket a bvk-jukba. Mások rövid-, vagy középtávon eladásra szánt cégeket adtak át a vagyonkezelőnek, ami által várhatóan jelentős likvid eszköz keletkezik majd a bvk-jukban. Felmerül értelemszerűen a kérdés, mihez kívánnak ezzel a likvid vagyonnal kezdeni a vagyonkezelők.

Talán nem meglepő módon, aki már egyszer vagyont halmozott fel vagy sikeres társasági exiten van túl, az inkább már a vagyona biztonságán, annak megtartásán gondolkozik. Ez tükröződik vissza abban, hogy a válaszadók legnagyobb része (80%) a vagyonból pénzügyi vagy tőkepiaci befektetéseket kíván megvalósítani. Ezt követi nem messze lemaradva (57%) az ingatlanbefektetés mint cél – ebben a tekintetben egyébként inkább a külföldi mintsem a magyar ingatlanbefektetés a prioritás. Kisebbséget (35%) képeznek azok, akik ismételten cégekbe (is) akarják a felhalmozott vagyonukat befektetni, legyen az akár start-up, akár már múlttal rendelkező vállalkozás.

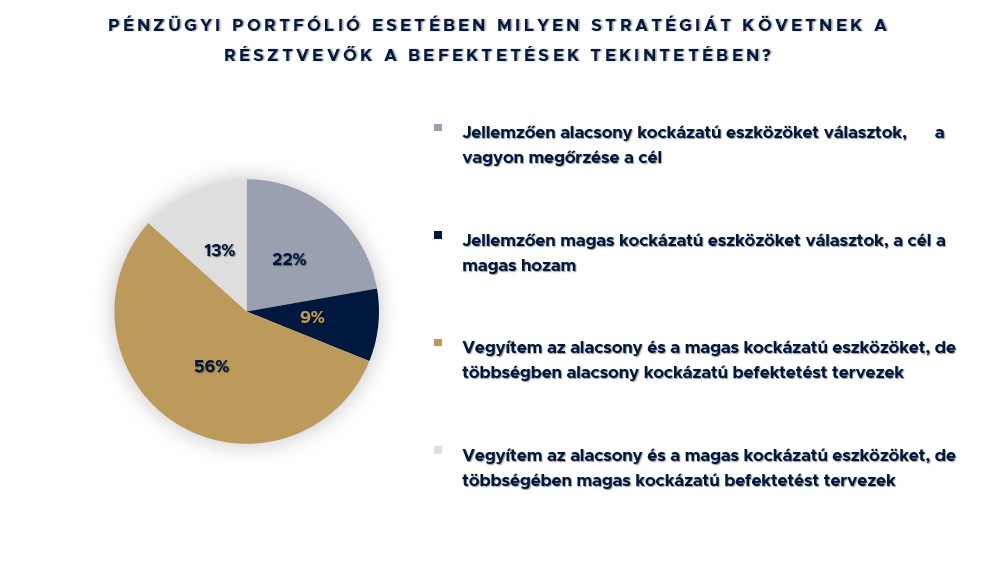

Akik pedig pénzügyi eszközökben gondolkoznak azok, inkább az alacsony kockázatú befektetéseket preferálják a rizikósabb termékekkel szemben.

A kontroll átadása – inkább majd később

A vagyon vagyonkezelésbe való átadása egy döntési pont: a vagyonrendelő dönthet arról, hogy továbbra is maga kívánja-e a vagyont irányítani, vagy az irányítást a valóságban is át akarja adni. A vagyonkezelésbe adáskor meghatározhatók továbbá a vagyonkezelés szabályai, irányai, akár részletesen is.

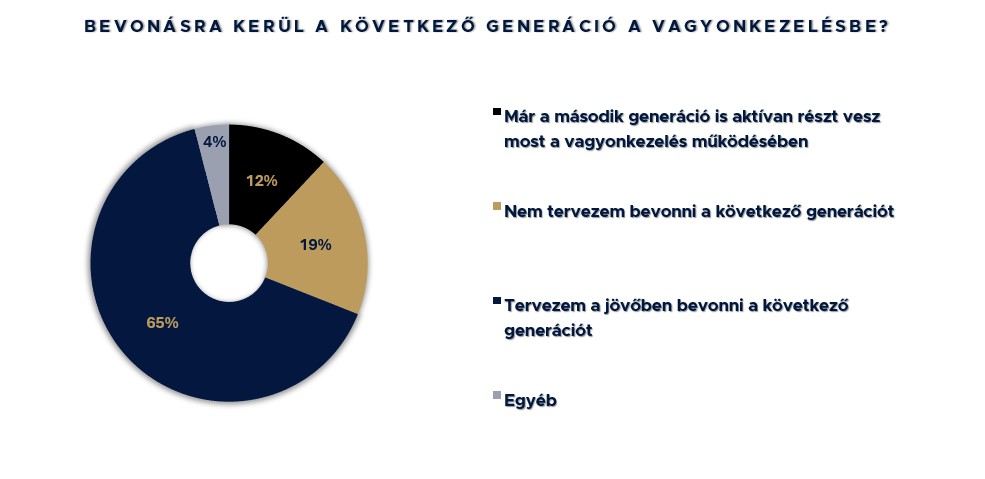

A vagyonrendelők többsége (65%) tisztán látja, hogy a családi vagyont előbb-utóbb nem magának kellene irányítania – de a következő generációt majd csak a későbbiek során kívánja ebbe bevonni. Csupán a válaszadók 12%-a nyilatkozott úgy, hogy a következő generáció már most is aktívan részt vesz a vagyonkezelés működtetésében.

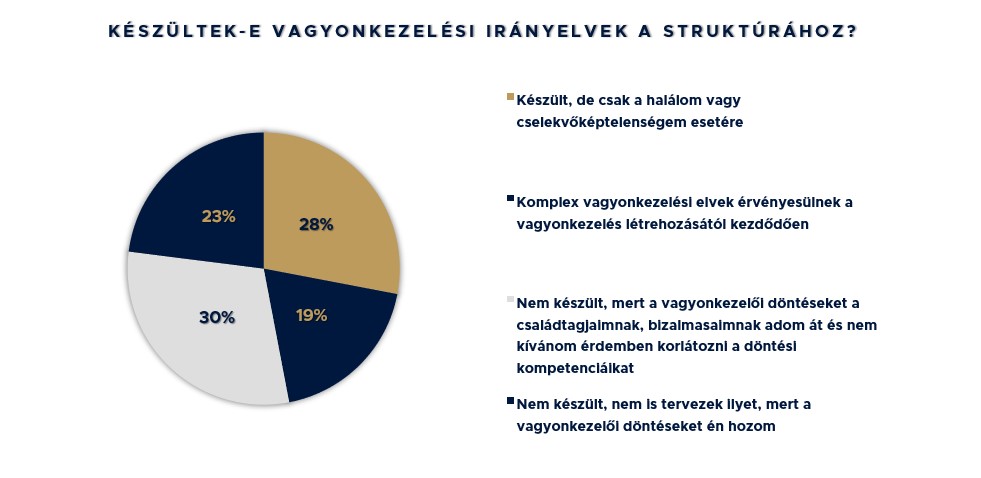

A vagyonrendelők többsége, a fentiekhez hasonlóan, nem is alkotott egyelőre meg a vagyon kezelésére vonatkozó, körülhatárolt irányelveket, hanem fenntartotta a döntések teljes flexibilitását, akár saját maga, akár családtagjai részére. 25%-uk viszont már rendelkezett arról, hogy haláluk esetére az utódok milyen elvek szerint folytassák a vagyonkezelést. Azok száma, akik a vagyonkezelésbe való átadással együtt már komplett vagyonkezelési irányelveket is kialakítottak, kifejezetten alacsony (19%).